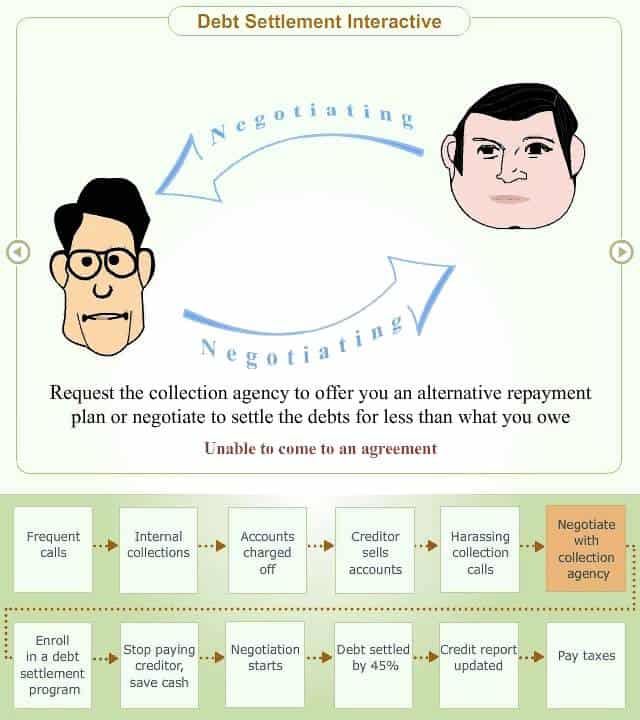

Steps for negotiating debts with creditors

Deudas, ese monstruo invisible

Imagina esto: deudas, ese monstruo que acecha en la oscuridad de tu cuenta bancaria. Sí, en España, más del 50% de los hogares lidian con algún tipo de deuda, según datos del Banco de España, y no es solo un número frío; es una realidad que aprieta el bolsillo y el ánimo. Pero aquí viene la contradicción: mientras todos creemos que negociar con acreedores es un campo minado de rechazos, en realidad puede ser tu salvavidas para respirar aliviado. En este artículo, te guío a través de los pasos para negociar deudas en finanzas personales, con mis propias experiencias y un toque de honestidad. Al final, no solo reducirás esa carga, sino que ganarás control sobre tu vida financiera, porque quién dijo que no podías voltear la tortilla.

Mi tropiezo con el banco y la lección que me dejó

Recuerda esa vez cuando yo, un tipo normal que pensaba que las tarjetas de crédito eran mi mejor amigo, me encontré hasta las cejas de deudas. Fue hace unos años, en plena crisis, con facturas acumuladas y un aviso del banco que me heló la sangre. "Y justo ahí fue cuando...", pensé que todo se derrumbaba. Decidí sentarme a negociar, no con un plan perfecto, sino con el corazón en la mano y un poco de datos duros. Empecé investigando mi situación: cuánto debía, tasas de interés y plazos. Esa preparación fue clave, como armar un rompecabezas donde cada pieza cuenta.

La lección aquí es simple pero poderosa: prepararse antes de negociar es como entrenar para una maratón. Usé herramientas en línea para calcular mi deuda total, y te juro, fue revelador. No se trata de improvisar; es sobre entender que, en finanzas personales, el conocimiento es tu escudo. Esta anécdota me enseñó que los acreedores no son villanos de una película; son personas que prefieren cobrar algo a nada. Así que, si estás en mi misma situación, empieza por revisar tus estados de cuenta y listar deudas, porque esa claridad te da confianza. Y para rematar, incorporé un modismo local: "echarle un ojo" a tus finanzas puede cambiarlo todo, como en esa escena de "The Office" donde Michael Scott negocia un mal negocio con humor sarcástico.

Negociar deudas: como un duelo al estilo del Oeste, pero con números

Ahora, comparemos esto con un clásico de la cultura pop: imagínate a un vaquero en una película como "The Good, the Bad and the Ugly", negociando con pistoleros por un tesoro. Suena exagerado, pero en finanzas personales, negociar deudas es similar a ese duelo – tienes que entrar con estrategia, no solo con bravura. Históricamente, en España, durante la posguerra, la gente negociaba deudas con creatividad, barajando trueques o plazos extendidos, porque la supervivencia dependía de ello. Hoy, en un mundo digital, es más sobre datos y menos sobre balas.

Aquí viene una comparación inesperada: mientras en series como "Breaking Bad", los personajes negocian con traficantes para saldar favores, tú puedes hacerlo con tu banco para reducir tasas de interés o extender pagos. La verdad incómoda es que muchos creen que los acreedores no ceden, pero estadísticas muestran que el 40% de las negociaciones exitosas logran al menos un 20% de alivio. Para ti, lector escéptico, imagínate esta conversación: "¿Por qué negociar si el banco siempre gana?" Respuesta: porque, como en el Oeste, un buen argumento con pruebas puede voltear la mesa. Prueba este mini experimento: toma una deuda y calcula cómo una reducción del 10% impacta tu presupuesto mensual. Verás que no es ficción; es tu realidad financiera mejorada.

El lío común de ignorar las deudas y cómo reírte mientras lo arreglas

Aquí viene lo gracioso: todos pensamos que ignorar las deudas es como esconder la ropa sucia bajo la cama – al final, huele peor. En finanzas personales, el error típico es procrastinar, creyendo que "mañana lo arreglo", pero eso solo acumula intereses como una bola de nieve en las montañas. Con un toque de ironía, digo: ¿para qué sufrir como en un meme de gatos estresados, cuando puedes tomar el control? La solución es simple, pero efectiva: sigue estos pasos con humor, porque la vida es demasiado corta para deudas eternas.

Primero, elige el momento adecuado para contactar a tu acreedor, como cuando tienen promociones o al inicio del mes. Segundo, prepara una propuesta realista, basándote en tu capacidad de pago – no exageres, que no eres un superhéroe. Tercero, sé persistente pero cortés; a veces, una llamada lleva a otra. Para añadir valor, aquí una tabla comparativa sencilla de estrategias:

| Estrategia | Ventajas | Desventajas |

|---|---|---|

| Negociar tasa de interés | Reduce pagos mensuales rápidamente | Puede requerir evidencia de hardship |

| Extender plazos | Alivia el flujo de caja inmediato | Aumenta el costo total a largo plazo |

| Consolidar deudas | Simplifica el manejo de múltiples deudas | Necesita buen crédito para tasas bajas |

Con este enfoque, no solo resuelves el problema, sino que te ríes de lo cerca que estuviste de rendirte. Recuerda, en finanzas personales, la negociación es tu arma secreta.

Un twist final que te empodera

Al final, negociar deudas no es solo sobre números; es sobre reclaimar tu libertad, como si hubieras ganado una batalla personal. Ese giro: lo que parecía una derrota inminente se convierte en una victoria cotidiana. Así que, haz este ejercicio ahora mismo: elige una deuda y marca el número de tu acreedor – sorpréndete con los resultados. ¿Y tú, has probado negociar tus deudas y qué lección te dejó? Comparte en los comentarios; podría inspirar a alguien más.

Deja una respuesta