Tips for building an emergency fund quickly

Consejos para construir un fondo de emergencia rápidamente

Luces parpadeantes, sirenas lejanas, caos inesperado. Así comienza la mayoría de las emergencias financieras, y no, no es una película de Hollywood. Sorprende saber que, según un estudio reciente, más del 50% de las personas en España no tienen ahorrado ni para un mes de gastos imprevistos, lo que convierte el "mañana" en un enemigo silencioso. Pero aquí está el beneficio: con estos consejos prácticos, puedes transformar esa debilidad en una fortaleza, creando un colchón financiero que te libere del estrés y te dé paz mental. Vamos a desmontar el mito de que ahorrar es solo para los ricos, porque en realidad, es un truco accesible para todos, incluso si estás construyendo un fondo de emergencia rápidamente.

Mi tropiezo con el ahorro: una lección de vida al borde del abismo

Recuerdo esa tarde de invierno en Madrid, con el frío calándote hasta los huesos, cuando mi coche decidió fallar en plena autovía. "Y justo ahí, cuando menos lo esperas...", me encontré sin un euro extra, pidiendo prestado a la familia como si fuera un capítulo de "La Casa de Papel". Fue humillante, pero sirvió de lección: el ahorro no es un lujo, es una necesidad. En mi opinión, basándome en esa experiencia, empezar un fondo de emergencia es como plantar un árbol en tu jardín; al principio parece insignificante, pero pronto te da sombra cuando el sol aprieta.

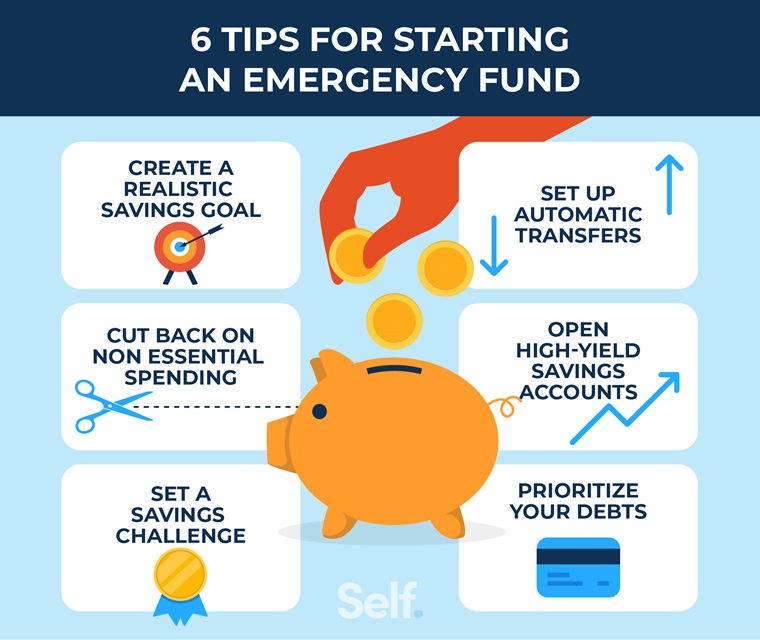

Para ahorrar dinero rápidamente para emergencias, empecé con lo básico: revisar mis gastos mensuales. Descubrí que cosas como el café diario o esas suscripciones olvidadas eran ladrones silenciosos. Imagina una conversación con un lector escéptico: "¿Y tú crees que recortar en capuchinos va a salvarme? Pues sí, amigo, porque cada euro ahorrado es un ladrillo en tu muralla financiera". En España, donde el modismo "echar una mano" es común, te digo que esta estrategia es como eso, una ayuda mutua entre tu yo actual y el futuro. Al final, esa lección me llevó a priorizar: primero, paga tus deudas; segundo, automatiza transferencias a una cuenta separada; tercero, celebra pequeños logros para mantener la motivación. No es magia, es disciplina con un toque humano.

De la época de los romanos al Netflix moderno: cómo el ahorro ha evolucionado

Piensa en esto: en la antigua Roma, la gente acumulaba grano para los inviernos duros, una especie de fondo de emergencia rudimentario, pero efectivo. Hoy, con apps como las que ves en series como "Billions", donde los traders mueven millones, parece que nada ha cambiado en esencia, solo en herramientas. Sin embargo, la verdad incómoda es que muchos jóvenes españoles, influenciados por la cultura pop de "vivir el momento" como en los memes de YOLO, ignoran esto y terminan en la ruina cuando llega la tormenta.

Comparando, el ahorro romano era forzado por la sociedad, mientras que ahora es una elección personal, pero con ventajas modernas como las cuentas de alto rendimiento. Por ejemplo, una comparación de herramientas para fondos de emergencia:

| Herramienta | Ventajas | Desventajas |

|---|---|---|

| Ahorro en banco tradicional | Fácil acceso, seguro por el Estado | Intereses bajos, como un 0.01% |

| Aplicaciones de inversión (ej: ING o BBVA) | Intereses hasta el 1-2%, transferencias rápidas | Riesgo si el mercado fluctúa |

En mi experiencia, optar por lo digital es como elegir Netflix sobre la tele antigua; más eficiente y adaptado. Pero ojo, no es para todos; si eres de los que dicen "mejor seguro que sorry", empieza con lo básico y escala. Este enfoque histórico muestra que, para construir un fondo de emergencia en finanzas personales, adaptarse es clave, mezclando tradición con innovación para no repetir errores del pasado.

Un giro irónico: por qué procrastinar es el peor enemigo

Aquí, un mini experimento: intenta no gastar en comidas fuera por una semana. Verás cómo se acumula el dinero, pero con un toque de ironía, porque "¿quién iba a pensar que dejar de 'picar' tapas te hace rico?".

El lado cómico de las emergencias: riéndote camino a la solución

Imagina que tu nevera se rompe justo cuando estás a dieta; irónico, ¿no? Ese es el problema con las emergencias: llegan cuando menos las quieres, y si no tienes un fondo, te dejan "como un pollo sin cabeza", un modismo español que resume el pánico. Pero en lugar de llorar, vamos a solucionarlo con humor. Por ejemplo, yo solía bromear que mi billetera era como un agujero negro, tragándose todo, hasta que me di cuenta de que el truco está en el control.

Exponiendo el problema con ironía: muchos creen que ahorrar rápidamente para un fondo de emergencia requiere sacrificios extremos, como vivir de ramen, pero no es así. La solución es equilibrada: primero, define tu meta realista, como tres meses de gastos; segundo, usa el método 50/30/20 (50% necesidades, 30% deseos, 20% ahorros), que es como un baile donde todos los pasos cuentan; tercero, incorpora ingresos extras, como freelancing, que en España es tan común como el tapeo. Y si te ríes de ti mismo por los errores pasados, como yo con mi coche averiado, verás que el ahorro se convierte en un juego divertido, no en una penitencia.

Volviendo al principio: el twist que cambia todo

En resumen, construir un fondo de emergencia no es solo acumular euros, sino reclaimar tu libertad, y aquí va el giro: lo que parecía un aburrido deber financiero puede ser tu superpoder personal, como el de un héroe en "The Office" que evita desastres con ingenio. Así que, haz este ejercicio ahora mismo: revisa tu app bancaria y transfiere 50 euros a tu fondo. Y para reflexionar, ¿qué pasaría si una emergencia golpeara tu puerta mañana? ¿Estás preparado, o es hora de actuar? Comparte tus pensamientos en los comentarios; quién sabe, tal vez tu historia inspire a otros en este viaje de finanzas personales.

Deja una respuesta