Tutorial on Loan Amortization

Tutorial sobre Amortización de Préstamos

Gatos escondidos, números traidores. Sí, así empiezo este rollo sobre préstamos, porque quién iba a pensar que algo tan cotidiano como pedir dinero prestado es como un rompecabezas con trampas. En un mundo donde el 70% de los hispanohablantes en países como México o España han lidiado con créditos y terminan pagando más de lo esperado por no entender la amortización, el problema es claro: te endeudas sin saber cómo se desmorona el pago. Pero el beneficio para ti, lector, es directo: dominar esto te da el poder de ahorrar miles, negociar mejor y dormir tranquilo sin sorpresas en la cuenta. Vamos a desentrañar esto de forma casual, como si estuviéramos charlando en una cafetería.

Mi primer tropiezo con un préstamo, y la lección que me dejó marcado

Recuerdo vividamente ese día en Ciudad de México, cuando pedí un préstamo para comprar mi primer auto. Estaba emocionado, pero ingenuo como un personaje de telenovela. La amortización de préstamos sonaba a algo de matemáticas aburridas, pero resultó ser el villano silencioso. Pagaba mensualmente, y cada cuota parecía devorar mi presupuesto sin que yo entendiera por qué el saldo bajaba tan lento. Fue como descubrir que el coche que compré venía con un pasajero invisible: los intereses compuestos.

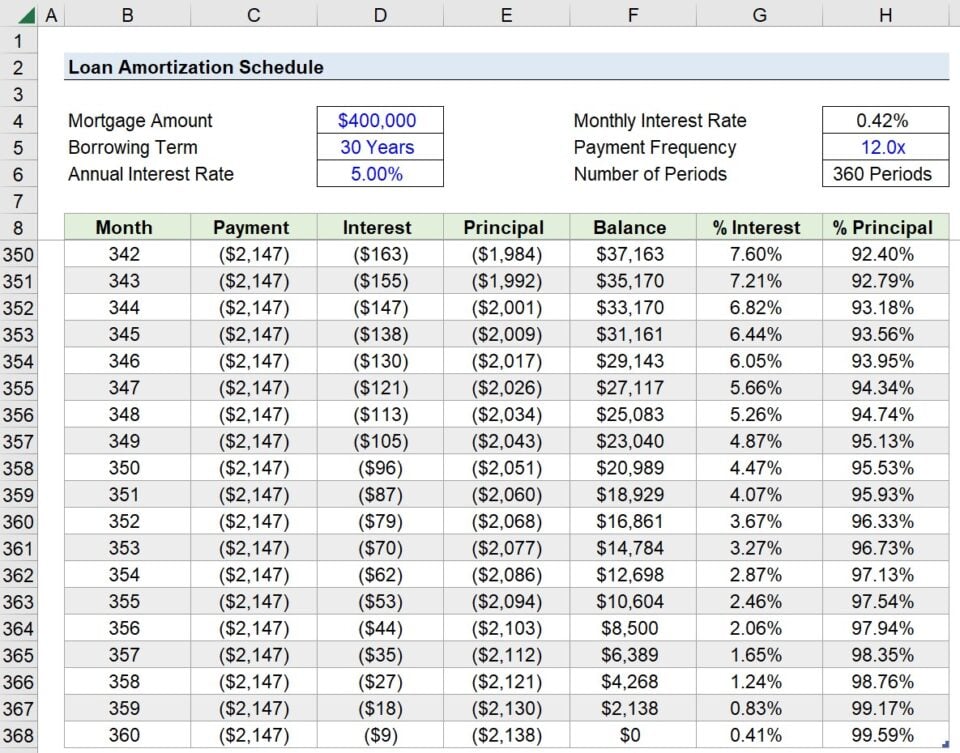

En mi caso, empecé con un préstamo de 100,000 pesos a una tasa del 10%, y al tercer año, me di cuenta de que había pagado más en intereses que en el principal. Esa experiencia me enseñó una lección dura: calcular la amortización no es solo un trámite, es tu escudo contra el endeudamiento crónico. Opinión personal: si no le echas un ojo a cómo se distribuye cada pago entre interés y capital, estás dejando que el banco gane la partida. Y justo cuando pensé que era demasiado tarde...

De la historia de los usureros a los préstamos modernos en Latinoamérica

Imagina una conversación con un banquero del siglo XIX en España, ese que cobraba intereses usurarios mientras la gente luchaba por sobrevivir. Comparado con eso, la amortización de créditos hoy en día es casi un avance civilizado, pero en países como Argentina o Colombia, todavía hay mitos que persisten. Por ejemplo, muchos creen que extender el plazo de un préstamo siempre es mejor, cuando en realidad, como en esa referencia a "The Office" donde Michael Scott prolonga sus problemas, solo acumulas más deuda.

La verdad incómoda es que en México, según datos del Banco Central, el 40% de los deudores no entiende cómo funciona el horario de pagos, lo que lleva a pagos innecesarios. En contraste con Europa, donde la regulación es más estricta, aquí en América Latina a veces parece un juego de azar. Préstamos personales con amortización fija vs. variable: en una tabla rápida, veamos las diferencias para que no te confundas.

| Aspecto | Amortización Fija | Amortización Variable |

|---|---|---|

| Pagos mensuales | Constantes y predecibles | Pueden fluctuar con las tasas de interés |

| Ventajas | Menos estrés, fácil presupuestar | Posible ahorro si bajan las tasas |

| Desventajas | Tasas más altas inicialmente | Riesgo de pagos inesperados, como en una mala jugada de póker |

Este contraste histórico-cultural muestra que, al final, gestionar créditos es adaptarse a tu realidad local.

El lío de los intereses: un experimento que te hará reír (y luego actuar)

¿Y si te digo que calcular tu propia amortización es como intentar cocinar paella sin receta? Suena caótico, pero hagamos un mini experimento. Supongamos que tienes un préstamo de 50,000 euros en España con una tasa del 5% anual. El problema es que, con humor, muchos caen en la trampa de pensar que pagan solo el principal, cuando en realidad, los intereses se comen la mitad. Ironía pura: estás pagando por el privilegio de deber dinero.

La solución es simple: usa una fórmula básica o una app para simular. Por ejemplo, 1. Toma tu saldo inicial. 2. Multiplica por la tasa de interés. 3. Resta del pago mensual para ver cuánto va al principal. Este ejercicio, que puedes hacer ahora mismo con tu último extracto, revela lo rápido que se acumula la deuda si no aceleras pagos extras. Y en mi opinión, es como ese meme de "Distracted Boyfriend" donde el interés roba la atención del capital principal.

Un twist final: ¿Y si el préstamo te libera en lugar de encadenarte?

Pero espera, el giro es este: una vez que dominas la amortización, los préstamos dejan de ser una cadena y se convierten en herramientas para crecer, como invertir en tu negocio sin miedo. Mi CTA para ti: agarra tu calculadora ahora mismo y simula tu próximo pago de crédito, ajustando extras para ver cuánto ahorras. Y para reflexionar: ¿realmente controlas tu dinero, o es al revés? Comenta abajo cómo has lidiado con esto en tu país, porque en el fondo, todos estamos en la misma partida.

Deja una respuesta