Tutorials on Debt Repayment Methods

Tutoriales sobre Métodos de Pago de Deudas

Monstruo invisible, trampa cotidiana, libertad robada. Sí, así de brusco empiezo, porque las deudas no son ese villano de película que solo le pasa a los otros. Pensamos que con un sueldo estable estamos a salvo, pero la verdad incómoda es que en España, por ejemplo, el 60% de los hogares tiene algún tipo de deuda, según datos del Banco de España. Y no es solo un número: es estrés, noches en vela y esa sensación de ahogo. En este tutorial, exploraremos **métodos de pago de deudas** que no solo te ayudarán a saldar lo que debes, sino a recuperar el control de tu vida financiera, paso a paso, de manera práctica y real. Vamos a transformar ese peso en una lección para una gestión de dinero más inteligente y sostenible.

Recuerda mi primer tropiezo con las deudas: una lección de vida inesperada

Imagínate esto: yo, con 25 años, recién mudado a Madrid, pensando que una tarjeta de crédito era mi superpoder para comprar esa PlayStation que salía en "The Office" – sí, esa serie donde Michael Scott siempre mete la pata con el dinero. Pues bien, empecé a usarla para "emergencias" que no lo eran tanto, como cenas con amigos o ese viaje impulsivo. Y justo cuando pensé que... ups, el saldo se disparó. No fue inventado; fue mi realidad, y me dejó hasta las cejas de deudas. Pero de ahí saqué una lección: no se trata solo de pagar, sino de entender por qué caemos en eso.

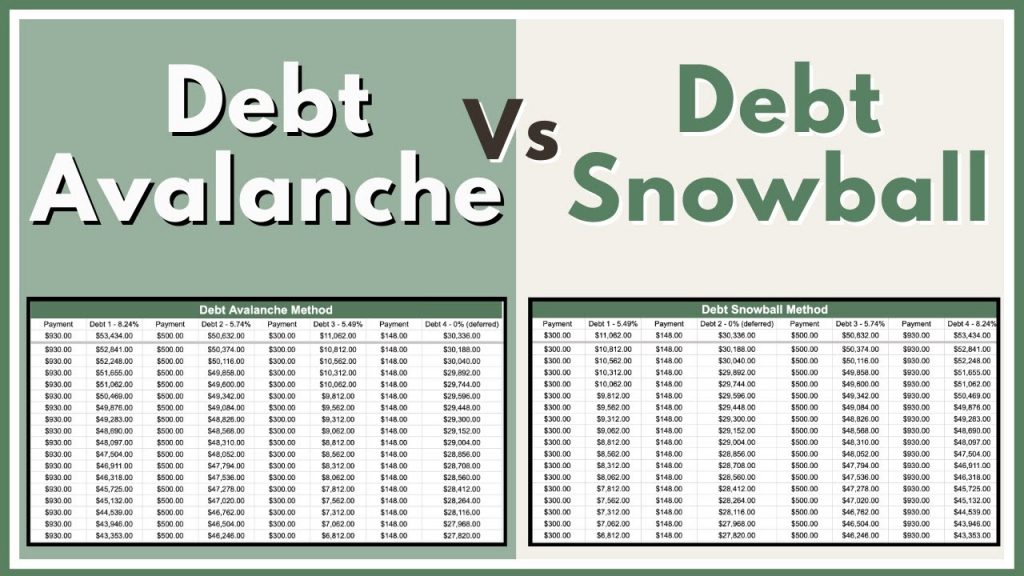

En mi caso, el error fue ignorar el **presupuesto personal**, esa herramienta básica de money management que todos sabemos que existe, pero pocos aplicamos. Empecé con un método simple: el "bola de nieve", donde pagas primero las deudas más pequeñas para ganar momentum. Es como rodar una pelota cuesta abajo; al principio es duro, pero luego coge velocidad. Y aquí entra una analogía inesperada: imagina tus deudas como un jardín descuidado. Si arrancas las malas hierbas pequeñas primero, el resto se vuelve más manejable. Opinión personal: es adictivo ver cómo se reduce el monto, y te motiva a no repetir errores. Para reforzar, **estrategias para saldar deudas** como esta no son mágicas, pero funcionan si las adaptas a tu vida real, considerando factores culturales como el "vive y deja vivir" español, que a veces nos hace gastar más de lo que deberíamos en socializar.

De las deudas en el cine a la realidad: una comparación que pica

¿Y si te digo que las deudas no son solo números, sino un drama como en "Breaking Bad"? Allí, Walter White se enreda en problemas por dinero, y aunque es extremo, refleja cómo una decisión pequeña escala a lo grande. En la cultura pop, vemos esto todo el tiempo: desde Tony Soprano lidiando con sus finanzas sucias, hasta memes de Twitter sobre millennials ahogados en préstamos estudiantiles. Pero en España, con nuestro sistema de hipotecas y el "boom inmobiliario" del 2008, la comparación es más cruda. Históricamente, mientras en EE.UU. se popularizó el "endeudamiento para crecer", aquí nos tocó la burbuja que explotó, dejando a miles con deudas impagables.

Ahora, hagamos una comparación inesperada: piensa en las deudas como un maratón versus un sprint. El maratón es el método de "avalancha", donde atacas las deudas con mayor interés primero, ahorrando dinero a largo plazo – ideal si estás en un país como México, donde los intereses pueden ser altísimos. En una tabla simple:

| Método | Ventajas | Desventajas |

|---|---|---|

| Bola de Nieve | Motivación rápida, fácil de empezar | Puede costar más en intereses si no se controla |

| Avalancha | Ahorra dinero a largo plazo | Requiere disciplina y puede desmotivar al principio |

Este enfoque no es perfecto – nada lo es, ¿verdad? – pero rompe el mito común de que "las deudas son inevitables". La verdad incómoda: en Latinoamérica, con inflación alta, ignorar esto es como ignorar un huracán. Prueba este mini experimento: revisa tus extractos bancarios por una semana y clasifica gastos. Verás patrones que, como en una película, te sorprenden.

¿Por qué siempre terminamos ahogados? Y cómo nadar a la orilla con un toque de ironía

Ah, las deudas: ese invitado no deseado que llega a la fiesta y no se va. ¿Por qué nos pasa? Porque, irónicamente, creemos que "un préstamo más no hace daño", como si fuéramos superhéroes financieros. Pero la solución está en estrategias prácticas, como el presupuesto cero, donde asignas cada euro a un propósito. En mi experiencia, cuando empecé a usar apps de money management, vi cómo **gestión de deudas** se volvía menos estresante.

Vamos a proponer un ejercicio: elige un método, digamos la bola de nieve, y divide tus deudas en pasos. 1. Lista todas tus deudas con montos e intereses. 2. Paga el mínimo en todas menos en la más pequeña. 3. Una vez saldada, pasa a la siguiente. Es como limpiar la casa: empiezas por el desorden menor y, boom, el espacio se aclara. Y para añadir sarcasmo ligero, si sientes que esto es "demasiado fácil", recuerda que en series como "Modern Family", los personajes siempre se meten en líos por no planear – no seas ese tipo. Esta conversación imaginaria con un lector escéptico: "¿En serio, otro método? He probado todo". Respuesta: Prueba con consistencia, y verás que no es magia, es gestión real.

El giro final: de la deuda a la libertad, ¿y ahora qué?

Al final, las deudas no definen quién eres; son solo un capítulo. El twist: una vez que empiezas a pagar, te das cuenta de que el dinero no es sobre acumular, sino sobre libertad – como ese momento en "The Wolf of Wall Street" donde todo se derrumba, pero tú eliges reconstruir. Así que, haz este ejercicio ahora mismo: elige un método de este tutorial y aplica el primer paso hoy. ¿Qué tal si compartes en los comentarios: cuál es tu mayor obstáculo en la **gestión de deudas** y cómo planeas superarlo? No es una pregunta trivial; es el inicio de una conversación real que podría cambiar tu perspectiva.

Deja una respuesta