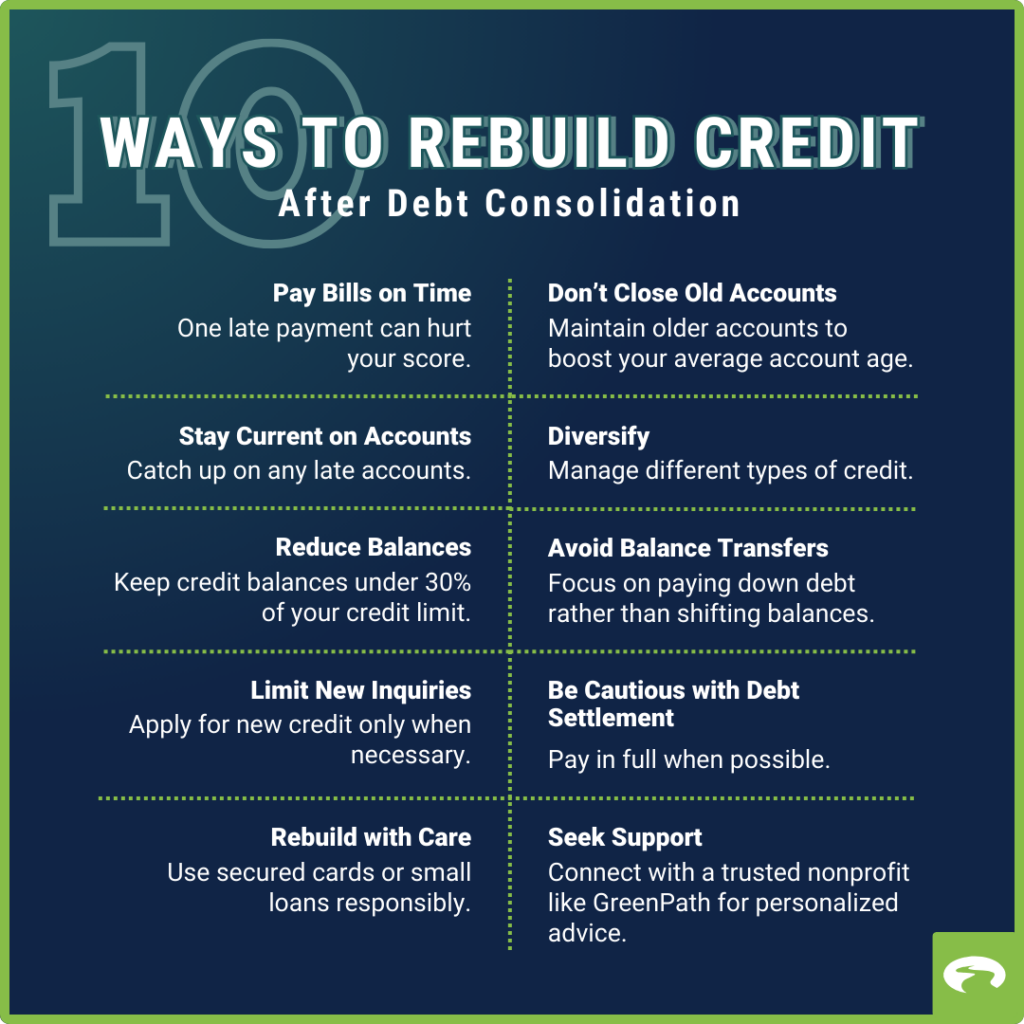

Ways to Repair Bad Credit

Formas de Reparar un Crédito Malo

¡Vaya sorpresa inesperada! Tener crédito malo no es el fin del mundo, aunque a veces parezca un callejón sin salida. Imagina esto: en un país como España, donde el 40% de la gente ha luchado con deudas según encuestas recientes, creemos que solo los "financieros expertos" pueden arreglarlo. Pero aquí va la verdad incómoda: tú mismo puedes voltear la tortilla con pasos simples y efectivos. Este artículo te guiará a través de formas reales para reparar tu crédito, enfocándonos en préstamos y estrategias que no solo mejoran tu puntuación, sino que te dan paz mental y oportunidades frescas. ¿Listo para dejar de estresarte y empezar a reconstruir tu historial crediticio?

Mi patinazo con el crédito y la lección que me dejó marcado

Recuerdo perfectamente aquel año en Madrid, cuando mi vida era un torbellino de facturas atrasadas y un préstamo personal que se me escapó de las manos. Fue como aquella vez en "Breaking Bad", donde Walter White piensa que lo tiene todo bajo control, pero boom, todo se desmorona. Yo, con mis veintitantos, pedí un crédito para un coche usado pensando que era la solución, pero entre pagos retrasados y errores en el informe, mi puntuación crediticia cayó en picado. Y justo ahí, cuando menos lo esperas, te das cuenta de que no es solo números; es tu futuro hipotecado.

Mi anécdota personal, con detalles como esas noches contando euros para llegar a fin de mes, me enseñó una lección dura: el crédito es como un amigo leal que, si lo descuidas, te da la espalda. Opino, y lo digo con base en mi experiencia, que empezar por revisar tu informe crediticio es clave. En España, con entidades como ASNEF, puedes solicitarlo gratis una vez al año. No es magia, es acción. Usé sinónimos como "expediente financiero" para entenderlo mejor, y esa variación en el vocabulario me ayudó a no sentirme abrumado. Al final, esa lección me impulsó a pagar deudas pendientes, y mi puntuación subió 50 puntos en seis meses. ¿Y tú? ¿Has tenido un momento "Walter White" con tu crédito?

El crédito malo: ¿Un lío como un episodio de "La Casa de Papel"?

Imagínate una conversación con un lector escéptico: "Oye, amigo, ¿de verdad crees que reparar crédito es tan fácil como robar un banco en esa serie?" Pues no, pero con un toque de ironía, te diré que sí tiene sus giros dramáticos. El problema es que muchos piensan que reparar crédito malo implica trucos milagrosos, cuando en realidad es como desarmar una trama de serie: paso a paso. En Latinoamérica, donde "echarle ganas" es un modismo que todos usamos, la gente a menudo ignora que préstamos con intereses altos pueden empeorar las cosas, como si fueras el Profesor planeando un atraco sin salidas.

La verdad incómoda es que, según datos del Banco de España, el 30% de los préstamos personales terminan en moras por no entender los términos. Con sarcasmo ligero, diré: "¡Qué genial, verdad? Pagas por algo que no entiendes". Pero la solución está en comparar opciones. Por ejemplo, una tabla comparativa de préstamos podría ayudarte:

| Tipo de Préstamo | Ventajas | Desventajas |

|---|---|---|

| Préstamo Personal | Fácil de obtener, usa para consolidar deudas. | Intereses altos si tu crédito es bajo. |

| Préstamo Consolidado | Une pagos en uno solo, alivia el estrés. | Requiere buen plan de pago para evitar recaídas. |

En vez de ese drama, enfócate en negociar con acreedores; es como reescribir el guion de tu vida financiera. Y si eres de México, recuerda ese modismo "andar en la cuerda floja" con el crédito – no lo dejes así.

Ponte en modo detective: Un ejercicio para boostear tu crédito

El primer paso que nadie te cuenta

¿Y si te propongo un experimento simple, como si fuéramos personajes en un meme de "Keep Calm and Carry On", pero aplicado a tu billetera? Empieza por rastrear tus gastos durante una semana. No es un juego; es real. En mi caso, anoté cada café y cada recibo, y descubrí que estaba gastando en tonterías que afectaban mis estrategias para mejorar crédito. Este ejercicio, que puedes hacer con una app como la de tu banco, revela patrones ocultos.

El twist en el proceso

Ahora, combínalo con abrir una cuenta de crédito segura – sí, esas que te dan un límite bajo para reconstruir. Es como una analogía inesperada: igual que entrenar para una maratón, empiezas con caminatas cortas. En países como Colombia, donde "dar papaya" significa exponerte a riesgos, evita errores como pedir préstamos impulsivos. Sigue estos puntos si ayuda a la claridad: 1. Revisa tu informe cada mes. 2. Paga a tiempo, siempre. 3. Disminuye el uso de crédito al 30% de tu límite. Al final, verás resultados, y esa mejora en el score crediticio será tu trofeo personal.

En resumen, no es solo sobre números; es sobre tomar el control. Un giro final: lo que parecía un desastre financiero podría ser el catalizador para una vida más estable. Así que, haz este ejercicio ahora mismo: revisa tu informe crediticio y elige un préstamo inteligente. ¿Qué pasaría si compartes tu historia en los comentarios? Podría inspirar a otros a no rendirse.

Deja una respuesta