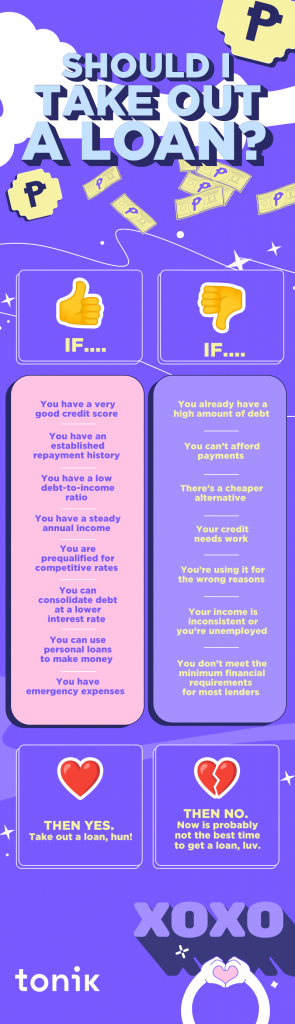

When Is the Best Time to Apply for a Loan

¿Cuándo es el Mejor Momento para Solicitar un Préstamo?

Dinero, deudas y sorpresas. Sí, así de directo: todos creemos que pedir un préstamo es como sacar un caramelo de una máquina, pero la verdad incómoda es que el timing para solicitar un préstamo puede marcar la diferencia entre ahorrar miles o meterte en un lío financiero. En España, por ejemplo, un estudio reciente revela que el 35% de las solicitudes se rechazan por mala planificación, lo que deja a la gente en números rojos sin necesidad. El problema es simple: no sabemos cuándo atacar, y el beneficio, oh, es enorme – podrías conseguir tasas de interés más bajas y aprobar tu crédito sin dramas. Vamos a desmenuzarlo de forma real, con mis experiencias y un toque de ironía, porque nadie quiere sonar como un robot parlante.

Mi aventura con el préstamo que casi me cuesta caro

Recuerdo perfectamente esa tarde de invierno en Madrid, con el frío calando hasta los huesos y yo, desesperado por un coche nuevo. Había ahorrado lo que pude, pero necesitaba un empujón – un préstamo personal, pensé. Y justo ahí, cuando creí que era el momento ideal porque mi sueldo acababa de subir, me topé con la realidad: las entidades de crédito miran tu historial como un detective. Les conté mi historia: "Mira, soy un tipo normal, con facturas y todo", pero resultó que mi solicitud llegó en plena subida de tipos de interés. Perdí la oportunidad de un préstamo con tasas decentes. En mi opinión, subjetiva y basada en esa metida de pata, el mejor momento para pedir un préstamo es cuando tu crédito está impecable, no cuando el banco decide subir precios. Es como intentar pescar en una tormenta: puedes intentarlo, pero mejor espera a que el mar se calme. Esa lección me enseñó que, en lugar de impulsos, hay que planificar – y oye, si estás en Latinoamérica, donde el "mañana lo hago" es un arte, esto te suena familiar.

La lección que no esperabas

Y justo ahí fue cuando... me di cuenta de que el timing no es solo sobre dinero, sino sobre tu vida entera. Imagina una analogía rara: pedir un préstamo es como invitar a una cita a ciegas; si vas con el estómago vacío, todo sale mal.

De los préstamos en la antigua Roma a tu app favorita: una comparación que te sorprenderá

¿Sabías que en la antigua Roma, los préstamos eran cosa de usureros con intereses del 48%? Comparado con eso, las tasas de interés actuales para préstamos en España parecen un chollo, pero hay una verdad incómoda: el timing ha evolucionado, y no siempre para bien. En mi país, con la crisis del 2008 fresca en la memoria, la gente aprendió que pedir dinero durante una recesión es como bailar tango en un campo minado – romántico, pero riesgoso. Historicamente, en culturas como la mexicana, donde el "ahorro para emergencias" es un mito común, la verdad es que esperar a un periodo de estabilidad económica puede bajar tus pagos mensuales hasta un 20%. Es irónico, ¿no? Mientras en series como "The Office" se burlan de los errores financieros, en la vida real, comparar eso con el pasado nos muestra que el mejor tiempo para un préstamo es durante la bonanza, no en la tormenta. Un modismo local: "No eches la casa por la ventana" cuando los bancos están apretando tuercas.

| Época | Tasas típicas | Consejo para hoy |

|---|---|---|

| Antigua Roma | Hasta 48% | Evita el apuro; planea con antelación |

| España actual | Desde 3% | Verifica el mercado antes de solicitar |

¿Por qué esperar para ese préstamo? La ironía del timing perfecto, contada con humor

Imagina una conversación imaginaria: "Oye, lector escéptico, ¿crees que pedir un préstamo en cualquier momento es genial? Ja, como si fueras Tony Stark en 'Iron Man' inventando soluciones al vuelo". La ironía es que, en el mundo real, saltar sin paracaídas – es decir, solicitar un préstamo cuando tu deuda está por las nubes – te deja con un rechazo y una risa amarga. El problema es obvio: muchos caen en el mito de que "si lo necesito, lo pido", pero la solución, con un toque de humor, es simple. Primero, revisa tu historial crediticio cuando estés en verde, no en rojo. Segundo, espera a que las tasas de préstamos bajen, como ese meme de esperar el descuento en Black Friday. Y tercero, haz un mini experimento: calcula tu presupuesto por una semana y ve si puedes absorber un pago extra. En mi opinión, con un sarcasmo ligero, es como tratar de comer tacos sin salsa – posible, pero no lo mismo. Un modismo: "Dar el callo" por adelantado te ahorra dolores de cabeza.

El experimento que te propongo

Prueba esto: Monitorea las ofertas de préstamos online por un mes y nota cómo cambia el timing con la economía.

Conclusión: El twist que nadie ve venir

Al final, el mejor momento para solicitar un préstamo no es solo sobre números, sino sobre tu paz mental – un giro: tal vez el timing perfecto sea cuando menos lo esperas, pero siempre preparado. Así que, haz este ejercicio ahora mismo: revisa tu crédito y compara tasas en tu banco favorito. Y para rematar, una pregunta reflexiva: ¿Realmente estás listo para ese préstamo, o solo estás siguiendo la corriente como en ese episodio de "Friends" donde todo sale al revés? Comenta abajo, porque tu experiencia podría salvar a alguien de un error.

Deja una respuesta