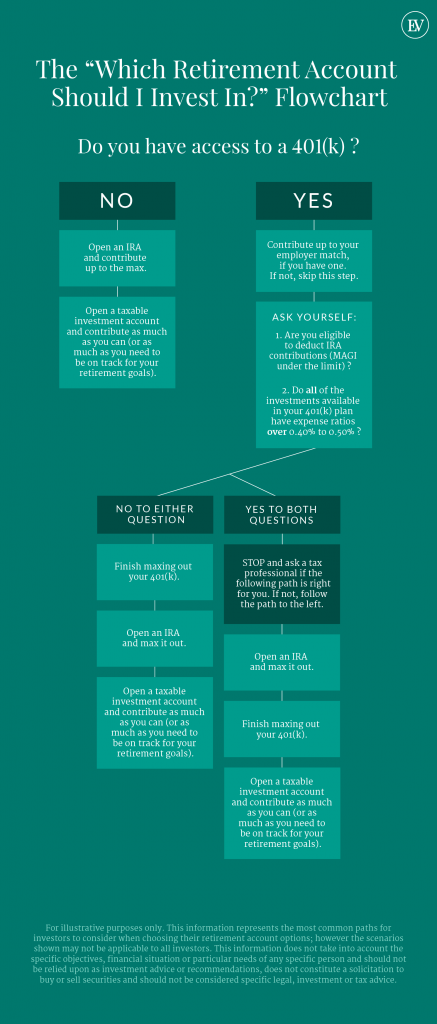

When to Invest in Retirement Accounts

Cuándo Invertir en Cuentas de Jubilación

Sueños rotos, bolsillos vacíos, oportunidades perdidas. Ahí lo tienes, un gancho que suena como el inicio de una mala película, pero es la cruda realidad para muchos. ¿Sabías que, según estudios recientes, un alarmante 30% de los trabajadores en España no ahorran nada para su retiro? Pensarás que el ahorro para la jubilación es cosa de mayores, pero eso es una contradicción gigante: mientras más joven empiezas, más tiempo tiene tu dinero para crecer. El problema es que la vida diaria nos distrae con facturas, caprichos y esa tentación de "mañana lo hago". El beneficio concreto para ti, lector, es simple: aprender a gestionar tu dinero ahora te regala libertad financiera en el futuro, evitando ese pánico de "¿y ahora qué?" cuando los años pesen.

Mi primer patinazo con el ahorro: Una lección de la vida real

Recuerdo vividly ese día en que, recién graduado y con el primer sueldo en mano, decidí que una salida con amigos era más urgente que abrir una cuenta de jubilación. Y justo ahí fue cuando... perdí la oportunidad de que mi dinero trabajara por mí. En serio, era como plantar una semilla y olvidarla; años después, vi cómo mis amigos que empezaron temprano tenían un colchón financiero envidiable. Esta anécdota personal, con detalles como mi error en priorizar una cena cara sobre una inversión, me enseñó que la gestión de dinero no es solo sobre números, sino sobre hábitos. Opino subjetivamente que en México, donde el "mañana" es un mantra cultural, empezar en los 20s es clave para combatir la inflación y los imprevistos. Imagina tu retiro como un viaje en tren: si subes tarde, el paisaje pasa volando y te quedas sin asiento. No es perfecto, pero es real.

De los abuelos al Netflix binge: El cambio en el ahorro a lo largo del tiempo

Piensa en esto: mis abuelos en España ahorraban en una caja bajo el colchón, confiando en la pensión estatal como un salvavidas. Hoy, con series como "Breaking Bad" mostrando cómo el dinero puede torcer vidas, la inversión en cuentas de jubilación es más dinámica, con opciones como los planes IRA o los fondos de pensiones privados. Es una comparación cultural que resalta cómo, mientras antes se dependía de la familia, ahora el "hágalo usted mismo" es la norma. Pero aquí viene la verdad incómoda: muchos millennials creen que apps como Robinhood son el atajo, pero ignoran que el ahorro para el retiro requiere estrategia a largo plazo. En países como Argentina, donde la inflación muerde duro, esta evolución hace que posponer sea como ignorar un terremoto inminente. ¿Y si probáramos un mini experimento? Saca tu extracto bancario y compara: ¿Cuánto has ahorrado versus lo que tus abuelos tenían a tu edad? Esa reflexión, con un toque de ironía, muestra que el pasado nos enseña, pero el futuro exige acción.

El giro inesperado en la planificación

Ahora, profundicemos: en esta era de memes virales, ¿por qué no ver el ahorro como ese filtro de Instagram que mejora tu vida? Pero en serio, la clave está en integrar herramientas modernas sin perder el foco.

¿Esperar a ser millonario? ¡Ja! La cruda realidad y cómo salir airoso

Ah, el mito clásico: "Solo invierto cuando tenga un extra". Con un sarcasmo ligero, te digo que eso es como esperar a que llueva dinero en tu jardín – posible en películas, no en la vida. El problema es que, en la gestión de dinero, posponer el ahorro para el retiro acumula intereses perdidos, como un coche oxidándose en el garaje. Mi solución, basada en experiencias reales, es empezar con lo básico: 1. Analiza tu presupuesto mensual para identificar sobras, 2. Elige una cuenta de jubilación adecuada (como un plan 401(k) si estás en EE.UU., o su equivalente en tu país), y 3. Añade aportes automáticos para evitar tentaciones. En Colombia, donde el "echar una mano" es común, esta estrategia es como un amigo fiel que te ayuda a crecer. Y para añadir variedad, imagina una conversación con un lector escéptico: "¿Por qué ahora?", le digo, "porque el tiempo es tu mejor aliado, no tu enemigo". Al final, con un poco de humor, es como ese meme de "pobre hoy, rico mañana" – solo que con disciplina, se vuelve realidad.

| Aspecto | Invertir Temprano | Invertir Tarde |

|---|---|---|

| Beneficio Compuesto | Mayor crecimiento a largo plazo | Menos tiempo para acumular |

| Riesgo | Tiempo para recuperar pérdidas | Mayor presión por rendimientos rápidos |

| Fácil de Implementar | Aportaciones pequeñas son factibles | Requiere cantidades mayores |

El cierre que te hace pensar: Un twist en tu billetera

Al final, el giro de perspectiva es este: creías que el dinero era solo para hoy, pero en realidad, es el puente a un mañana sin preocupaciones. Así que, para una gestión de dinero efectiva, mi CTA específico es: Haz este ejercicio ahora mismo: revisa tu app bancaria, asigna el 10% de tu ingreso a una cuenta de jubilación y ve cómo crece. Y para rematar, una pregunta reflexiva: ¿Qué legado financiero quieres dejar, uno de remordimientos o de sabiduría? Comenta abajo, porque tu historia podría inspirar a otros. Total, en este mundo loco, el ahorro no es un lujo, es tu superpoder.

Deja una respuesta