When to Refinance Your Auto Loan

Cuándo Refinanciar Tu Préstamo de Auto

¡Alerta, billetera temblona! Sí, esa contradicción: mientras todos soñamos con ahorrar en nuestros préstamos, a menudo terminamos pagando más por no actuar a tiempo. Imagina esto: en un mundo donde refinanciar préstamo de auto podría reducir tus pagos mensuales hasta en un 20%, según datos del Banco Central, pero solo si sabes el momento exacto. El problema es ese lío de tasas variables y contratos eternos que te atan, y el beneficio concreto para ti, lector, es simple: más dinero en el bolsillo para esos viajes soñados o esa cena familiar. Vamos a desmenuzar cuándo mover ficha, con un enfoque real y sin rodeos.

Mi Aventura con el Refinanciamiento que Casi me Cuesta Caro

Recuerdo vividly esa tarde soleada en México City, donde el tráfico es un deporte nacional y mi viejo auto un fiel compañero. Estaba yo, con mi taza de café humeante, revisando facturas cuando vi que mi préstamo de auto tenía una tasa del 12%. "Esto no puede ser", pensé, y decidí refinanciar. Pero espera, no fue tan fácil. Elegí el primer banco que apareció, y justo ahí fue cuando... perdí el control. Resultó que no investigué bien, y terminé con fees ocultos que sumaron más de lo ahorrado. Esa anécdota personal me enseñó una lección dura: refinanciar tu auto no es solo sobre bajar la tasa, sino sobre evaluar tu situación real. Opino, y lo digo con sinceridad, que muchos caen en esta trampa por impaciencia, como si fuera un meme de "quiero todo ya". Usé una metáfora poco común: es como intentar pescar con una red rota; pareciera que capturas algo, pero al final se escapa. En mi caso, el ahorro esperado de 500 pesos al mes se esfumó en comisiones, pero la lección valió: siempre compara opciones antes de firmar.

Para profundizar, considera esto: en países como México o España, donde el crédito automotriz es un pilar económico, las tasas fluctúan con la inflación. Una comparación rápida: mi error fue ignorar el contexto cultural, donde "echar un vistazo" a las promociones bancarias es tan común como el taco al pastor. Si estás en esta situación, no cometas mi desliz; busca refinanciamiento de préstamos cuando tu crédito haya mejorado, no por desesperación.

Refinanciar vs. el Trueque Antiguo: Lecciones del Pasado

Imagina una conversación imaginaria con un lector escéptico: "¿Por qué molestarme en refinanciar si ya tengo mi auto?" Bueno, amigo, es como comparar el trueque de la Edad Media con el e-commerce de hoy. Antaño, en culturas indígenas de América Latina, el trueque era una forma de renegociar valores; si tu gallina valía poco, la cambiabas por algo mejor. Ahora, cuándo refinanciar préstamo de auto es similar: si tus tasas son altas, es hora de "negociar" con otro prestamista. Pero aquí viene la verdad incómoda: muchos creen que refinanciar siempre ahorra, cuando en realidad, si tu auto ha depreciado mucho, podrías salir perdiendo.

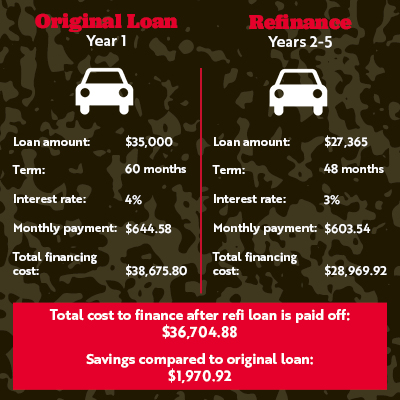

Para ilustrar, hagamos una comparación inesperada. En series como "Breaking Bad", Walter White renegocia su vida para salir adelante, pero a menudo con consecuencias. Así pasa con los préstamos: si esperas demasiado, como él, el costo se acumula. En términos prácticos, refinanciamiento de auto brilla cuando las tasas de interés bajan, digamos del 10% al 6%, lo que podría ahorrarte miles a largo plazo. Y para añadir ironía, en España diríamos "no hay mal que por bien no venga", pero en México, "al mal paso, darle prisa". Una tabla simple para aclarar:

| Aspecto | Ventajas de Refinanciar | Desventajas |

|---|---|---|

| Tasas de Interés | Baja de 12% a 7%, ahorrando hasta 200 euros/mes | Nuevas comisiones que suman 500 euros iniciales |

| Duración del Préstamo | Extiende pagos para alivio mensual | Aumenta el total pagado a largo plazo |

| Crédito Personal | Mejora si tu puntuación subió | Riesgo si estás en mora |

Esta tabla resalta cómo, en el tema de créditos y préstamos, el timing es clave. No es solo historia; es una lección viva.

¿Por Qué Esperar? El Refinanciamiento con una Tacha de Humor

Y ahora, el problema expuesto con un toque de ironía: todos sabemos que refinanciar tu préstamo de auto suena genial, pero ¿qué pasa si lo dejas para "mañana"? Es como procrastinar en Netflix, viendo serie tras serie sin avanzar. La solución, con un mini experimento para ti: toma tus estados de cuenta y calcula cuánto pagas extra por tasas altas. Sorprendente, ¿verdad? En mi opinión subjetiva, basada en años lidiando con finanzas, esperar es como ignorar un semáforo en rojo; al final, choca. Pero hagámoslo divertido: imagina que tu préstamo es un personaje de meme, como el "Distracted Boyfriend", siempre mirando a tasas mejores.

Para resolverlo, sigue estos pasos si ayuda a la claridad: 1. Revisa tu crédito actual para ver si mejoró. 2. Compara ofertas de al menos tres bancos. 3. Calcula el costo total, incluyendo fees. Y justo cuando pensabas que era complicado... ¡no lo es! En contextos culturales, como en Latinoamérica, donde "el que no arriesga, no gana", este enfoque te pone en control. Así, cuándo refinanciar auto se reduce a cuando las tasas caen y tu situación es estable.

Un Giro Final: ¿Y si Refinanciar Cambia Todo?

En conclusión, con un twist: lo que parecía un simple trámite podría ser el catalizador para tu libertad financiera, pero solo si actúas con sabiduría. Haz este ejercicio ahora mismo: revisa tus tasas y contacta a un asesor. Y para rematar, una pregunta reflexiva: ¿Estás listo para dejar de ser esclavo de tu préstamo, o seguirás esperando como si no importara? Comenta abajo, porque en el mundo de créditos y préstamos, cada historia cuenta.

Deja una respuesta