Why the Debt-to-Income Ratio Is Key

Por qué el Ratio Deuda-Ingresos es Clave en Crédito y Préstamos

Deudas invisibles, ingresos ilusorios. Sí, empiezo con esto porque, en mi experiencia, muchos creemos que el dinero es eterno hasta que no lo es. Aquí va una verdad incómoda: en España, el 40% de las solicitudes de préstamos se rechazan por un ratio deuda-ingresos desequilibrado, según datos del Banco de España. Imagina planear esa casa soñada o ese coche nuevo y que todo se derrumbe por no haber echado cuentas a tiempo. Este artículo te mostrará cómo este ratio, el guardián silencioso de tu estabilidad financiera, puede ser tu mejor aliado para navegar el mundo de los créditos y préstamos sin acabar en la ruina. Al final, sabrás calcularlo y usarlo para decisiones más inteligentes, ahorrándote noches en vela.

Mi tropiezo con las deudas: una lección que no olvidarás

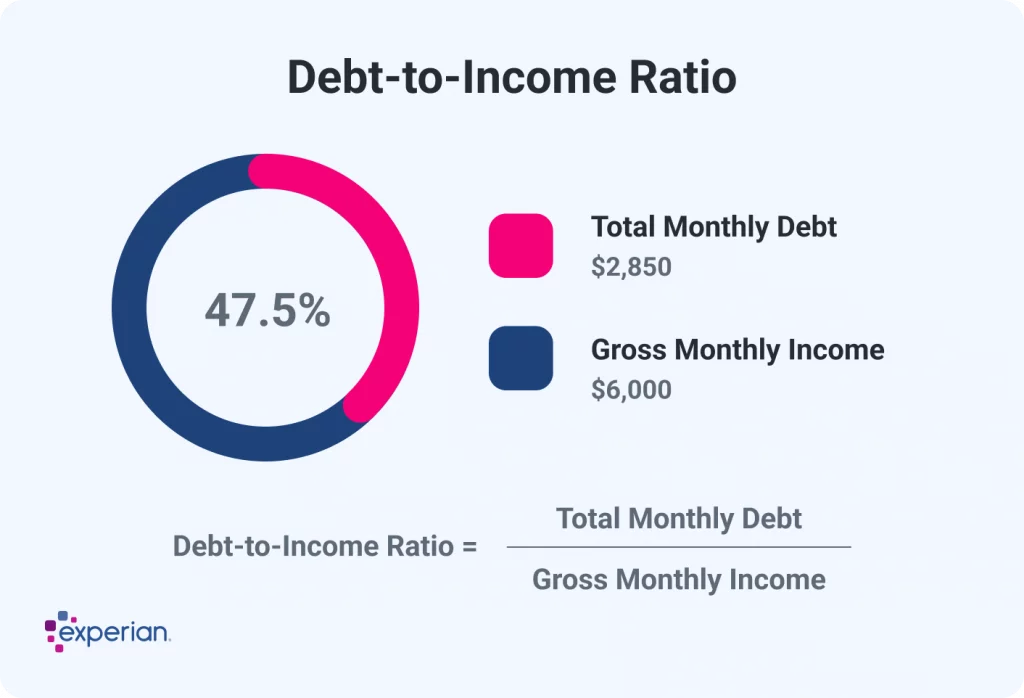

Recuerdo vividly ese momento hace unos años, cuando decidí pedir un préstamo personal para renovar mi cocina. "Total, mi sueldo cubre todo", pensé. Pero, oh sorpresa, el banco me miró con cara de póker y me dijo que mi ratio deuda-ingresos estaba por las nubes. Y justo ahí fue cuando... me di cuenta de que había ignorado algo básico. En mi opinión, este ratio es como el detector de mentiras de tus finanzas: mide cuánto de tus ingresos mensuales va a pagar deudas, y si supera el 35-40%, estás en zona roja. Es una anécdota personal, con detalles como esa cocina que nunca llegó, para mostrarte que ignorarlo puede costarte caro. Compara esto con un viaje en coche: si llevas más equipaje del que soporta, no llegas lejos. En el contexto de préstamos personales y crédito al consumo, mantener un ratio sano es clave para no sobrecargarte.

Ahora, para hacerlo relatable, imagina una conversación con un lector escéptico: "¿Y qué si vivo al día? El ratio ese suena a excusa bancaria". Pues, amigo, es más que eso; es tu escudo contra el sobreendeudamiento. En España, con el modismo "echar una mano al bolsillo", sabemos que a veces prestamos sin pensar, pero el ratio te obliga a ser realista. Usa esta metáfora poco común: es como si tu presupuesto fuera un jardín; si plantas más deudas de las que puedes regar con ingresos, todo se marchita.

De los antiguos romanos al caos moderno: una comparación que te sorprenderá

¿Sabías que los romanos ya luchaban con deudas hace siglos? En esa época, el endeudamiento masivo llevó al colapso de imperios, y hoy, en nuestro mundo de créditos hipotecarios y tarjetas, no es tan diferente. Pero con un twist: mientras ellos no tenían ratios, nosotros sí, y lo ignoramos. Es irónico, ¿no? Pensamos que la tecnología moderna nos protege, pero el ratio deuda-ingresos sigue siendo el mismo problema envuelto en apps y notificaciones. En mi país, con referencias culturales como el "pacto de no agresión" en series como 'Juego de Tronos', donde alianzas financieras fallan por deudas ocultas, vemos cómo el desequilibrio lleva al caos.

Aquí, propongo un mini experimento para ti: toma tus últimos extractos bancarios y calcula tu ratio. Divide el total de pagos mensuales de deudas entre tus ingresos netos, multiplica por 100. ¿Supera el 40%? Pues eso es como ignorar una tormenta en el horizonte. Esta comparación histórica no es solo para impresionar; muestra cómo, en el tema de gestión de deudas, aprender del pasado evita errores. Y para añadir variedad, considera esto: en la cultura pop, como en la película 'The Big Short', el ratio es el héroe silencioso que expone burbujas financieras antes de que exploten.

¿Por qué fingir que no existe es como saltar sin paracaídas? (Y cómo aterrizar a salvo)

Ignorar tu ratio deuda-ingresos es hilarante, en plan, "¡Qué pase lo que pase!", pero luego te encuentras con tasas de interés altísimas o rechazos constantes. En serio, es como aquel meme de "espera, ¿qué?": piensas que puedes manejar todo, y boom, estás ahogado en pagos. El problema radica en que, para muchos, endeudamiento excesivo se ve como normal, pero la solución es simple y con un toque de ironía: educa a tu yo futuro. Comienza por revisar tus gastos innecesarios – ese café diario o esa suscripción olvidada – y reestructura tus préstamos.

Para aclarar, aquí va una tabla comparativa sencilla de escenarios comunes:

| Escenario | Ratio Deuda-Ingresos | Ventajas | Desventajas |

|---|---|---|---|

| Ratio bajo (<30%) | Fácil aprobación de créditos | Más libertad financiera, menores riesgos | Puede limitar inversiones si eres demasiado conservador |

| Ratio medio (30-50%) | Posible, con condiciones | Equilibrio para crecer, como un préstamo para educación | Riesgo de estrés si sube |

| Ratio alto (>50%) | Difícil o imposible | Ninguna, salvo emergencias controladas | Alto estrés, posibles quiebras |

Esta tabla ilustra cómo, en el ámbito de finanzas personales, un ratio equilibrado es tu red de seguridad. Y para rematar, una frase incompleta: "Y cuando menos te lo esperes, ese ratio te saca de apuros..."

Un giro final: ¿Y si el ratio fuera tu superhéroe secreto?

En conclusión, lo que empecé como una advertencia sobre deudas se transforma en un empoderamiento: el ratio deuda-ingresos no es un villano, sino tu superhéroe en el mundo de los créditos. Imagina si todos lo usáramos como en esas series de detectives, resolviendo misterios financieros antes de que escalen. Mi CTA específico: haz este ejercicio ahora mismo: calcula tu ratio y ajusta un gasto innecesario para bajarlo al 30%. ¿Y tú, lector? ¿Has dejado que las deudas dicten tu vida, o vas a tomar el control? Comparte en los comentarios cómo este ratio ha cambiado – o podría cambiar – tu enfoque en préstamos y crédito.

Deja una respuesta